Skip to content

Skip to content 研究報告:房屋政策

居屋嚴重短缺扭曲社會發展 需大幅擴建

2025年6月26日

-

王柏林、牛致行、宋恩榮

原載於:《明報》

「公屋輪候時間」是目前房屋局最重要的績效指標。過去數年,政府為縮短公屋輪候時間投入了極多的公共資源,著力增加公屋供應量,預計在未來五年提供11萬間公屋單位及3萬間簡約公屋單位,並興建了1.8萬多間過渡性房屋單位。

然而,以縮短「公屋輪候時間」為導向的房屋政策,存在著根本性的構思和理念缺陷。香港如今已經擁有八十五萬間公屋單位,規模冠絕全球各大城市;只是當前居屋短缺其實遠比公屋短缺更為嚴重,大量市民因為無法購買居屋向上流動,唯有選擇輪候公屋並因此減少工作以符合公屋資格,人為地製造輪候公屋的需求。單方面側重增建公屋的房屋政策,是治標不治本。

現今香港出現「得公屋者得天下」的社會怪現象,不僅對力爭上游的年輕人不公,更扭曲了香港經濟社會發展,也令到政府財政惡化。最近政府開始重視居屋的供應和流通度、調整了公屋與居屋的建築比例,是良好的改變,但還需進一步深化。

居屋短缺遠比公屋短缺嚴重

居屋政策一直是香港房屋階梯和市民向上流動至關重要的一環。1976年,政府推出居屋政策,目標就是資助中低收入家庭和公屋租戶成為業主。

可是,在2002年,政府因應亞洲金融風暴對物業市場的嚴重打擊而停售及停建居屋。其實當年已經有論者建議政府可以只停售不停建,預留彈性;可惜政府沒有採納。其後私樓價格長期急升,政府遲遲在2011年才宣布復建居屋,到2014年才再次出售新居屋單位。

十年停建居屋造成置業階梯斷層。2014年至2024年間,現居公屋的綠表居屋申請者每次平均超額近12倍。符合收入和資產限制的一般買家,即白表居屋申請者,則平均超額63倍。2014、18和19年三年的白表申請者更超額破百倍:一百個家庭,僅一戶有望中籤,機會渺茫。

抽籤次數的期望值在統計學上可以當作是「居屋平均輪候時間」。假如申請者每年都抽籤,抽中的機會率不變,超額倍數就等同平均輪候年數。因此筆者推算,2014年至2024年間,綠表申請者的平均輪候時間是12年,而白表居屋申請者的平均輪候時間則為64年。

2024年,白表居屋申請者數目有所回落,平均輪候時間為18.2年,但最新公屋平均輪候時間只是5.3年。這數據顯示,居屋短缺遠遠比公屋短缺嚴重,置業階梯依然斷層。

居屋短缺誤造成「得公屋得天下」之局面

房屋局以降低「公屋輪候時間」為工作核心,側重於大力增建公屋,而忽視「居屋輪候時間」,使得居屋供應持續嚴重短缺,是錯誤的長遠策略。原因有六個:

首先,錯誤的理論基礎。市民排公屋,不單只因為公屋短缺,更是因為居屋供應不夠,導致房屋階梯斷層。大批市民無法向上流動,不得不選擇減少工作、輪候公屋。

第二,房屋市場被扭曲。一味增建公屋而忽略居屋的後果,就是市民越住越小,生活質素一代不如一代。

第三,勞工市場被扭曲。大批市民為符合公屋入息刻意減少工作時數,且受制於公屋地點而無法就近就業,導致勞工資源浪費,香港的經濟活力、競爭能力因此被犧牲。

第四,對力爭上游的年青人極不公平。年青人難以入住公屋,需要背負私人市場昂高的居住成本。他們上有老,下有小,還要承受這般的居住成本壓力。這「得公屋得天下」之局面,變相懲罰了力爭上游的青年。

第五,違背了香港的經濟發展方針。現今香港要「打造國際人才高地」,需要的是高端人才;可是單方面側重興建公屋,忽視居屋及重建市民置業階梯的房屋政策,不利于擴大優質單位的供應,妨礙吸引高端人才。

第六,令政府財政急速惡化。大量建公屋,造成財政虧蝕。政府目前承諾加速興建公屋,預計需興建約20個新單位,總開支或逾2,000億港元。公屋的租金收入僅足夠應付日常維修開支,遑論收回建筑成本。反之居屋售價不但足夠收回建筑成本,還有可觀剩餘。新建的出售資助房屋每一單位的建造成本為 115 萬港元,但在公開市場上的售價高達 400 萬港元。即使以 75 折出售,每年建設 25,000 個單位,可帶來 462.5億港元的淨利。

具體建議:增建居屋、深化房屋改革

如今私人市場無法滿足經濟和社會發展的房屋需求,港府須主動出手解決居屋和高質素樓房的短缺,重新設計不公平又不合時宜的房屋政策,以助經濟發展和青年上流。

幸好,房屋局已經展開改革。局長何永賢女士一片苦心為民請命,秉持「提量、提速、提效、提質」四大目標,致力提升市民的「幸福感」,她提出的德政包括打擊公屋濫用、修正富戶政策等,堪稱模範的改革者。局長也多次重申增建居屋、增加居屋流通性之重要性。

筆者十分贊同現行改革的方向,唯數據研究清楚顯示力度仍嫌不足。面對居屋短缺危機,筆者建議:

一、進一步調整公屋居屋建築比例。未來5年房委會及房委預計會興建,總計約16萬600個單位,當中包括11萬個公屋及5.65萬個居屋單位,總比例約為2:1,筆者建議儘快修改比例成5:5,然後在未來考慮再修改成3:7。

二、積極籌備進一步深化房屋改革,包括如何增加居屋市場之流通程度、改善居屋定價方式、增建高質素樓房、和建立能夠平衡供求的機制,目標是重建健全的置業階梯。

過往筆者在本欄發表的多篇文章曾指出房屋改革是香港「由治及興」的根基,也是香港未來經濟發展的關鍵,其重要性極大,刻不容緩。

表一:綠表居屋申請情況

| 年度 | 綠表居屋供應量 | 綠表申請數 | 平均輪候時間 |

| 2014 | 1,080 | 11,500 | 10.6年 |

| 2016 | 1,329 | 4,100 | 3.1年 |

| 2017 | 1,060 | 12,500 | 11.8年 |

| 2018 | 2,216 | 36,000 | 16.2年 |

| 2019 | 2,436 | 50,000 | 20.5年 |

| 2020 | 2,857 | 33,000 | 11.6年 |

| 2022 | 3,789 | 49,000 | 12.9年 |

| 2023 | 3,845 | 41,000 | 10.7年 |

| 2024 | 2,853 | 28,000 | 9.8年 |

表二:白表居屋申請情況

| 年度 | 白表居屋供應量 | 白表申請數 | 平均輪候時間 |

| 2014 | 1,080 | 123,500 | 114.4年 |

| 2016 | 1,329 | 48,700 | 36.7年 |

| 2017 | 1,060 | 92,100 | 86.9年 |

| 2018 | 2,216 | 236,000 | 106.5年 |

| 2019 | 2,436 | 260,000 | 106.8年 |

| 2020 | 4,285 | 203,000 | 47.4年 |

| 2022 | 5,684 | 203,000 | 35.7年 |

| 2023 | 5,767 | 131,000 | 22.7年 |

| 2024 | 4,279 | 78,000 | 18.2年 |

財赤之出路:賣公屋 救香港!

2025年4月24日

-

王柏林、牛致行、宋恩榮

原載於:《明報》

近年香港財赤迅速惡化,過往佔財政收入重要部分的賣地收入斷崖式下跌。在2012至2022十年間,賣地收入平均佔政府總收入的14%,平均約779億港元。但在 2024/25 年度,賣地收入暴跌至僅佔 1%,約 66 億港元,只剩下約十分之一,形成鮮明對比。除此而外,印花稅收入亦從過去十年平均佔政府收入的 13%,因政府「撤辣」而大幅下滑。這兩項是政府重中之重的收入來源,料短期內難以復甦。

與此同時,公共開支正急速上升。醫療和退休福利支出因人口迅速老化而不斷膨脹,預料 2035 年65歲或以上的長者將佔全港人口近三分一。政府亦承諾加快興建公營房屋,大部分單位以低於市價兩折以下的租金出租,進一步加重財政負擔。目前,有超過 204,000宗申請正在輪候公屋,要解決積壓需求,預料需興建約 20 萬個新單位,以每佔公屋單位近100萬的成本計算,加上建築成本每年增加,耗資將高達 2,000億港元以上。

短期補救 長遠風險

財政司司長陳茂波在最新預算案中,提出一系列緊縮措施,當中包括在2026/27及27/28年度每年削減2%的公務員編制預算,料削減10,000個公務員職位、凍結行政、立法、司法機關及區議會薪酬調整、在未來三個財務年度削減資助大學2%撥款和在未來五年每年發行1,500至1,950億港元政府債券。

以上措施雖能立即節流,短期內填補財政缺口,卻可能削弱本港競爭力,拖累長遠發展。在全球正迎來新一輪科技革命與產業變革之際,各地紛紛加大在人工智能、生物科技等戰略領域的投資,並大力培育人才。此時裁减高等教育資源將影響本地人才培育和大學初創企業孵化,導致本港未能夠把握產業升級的機遇。

公務員薪酬凍結則可能影響公共服務質素及效率。不同的研究均指出高效的政府運作正是香港長期以來吸引外資與人才的重要優勢,外商和人才得以在短時間內在本港落地。長期凍結薪酬將嚴重影響公務員士氣,削弱政府在招商、基建、社福等多個領域的執行力,進而影響香港的營商環境。

隨著美國發動貿易戰禍害全球,國際貨幣基金會(IMF)、 經濟合作暨發展組織(OECD)、各大銀行及金融機構紛紛下調全球經濟及中國經濟的增長預測;新加坡國務資政李顯龍更警告,關稅戰造成的全球不確定性前所未見,並且可能持續五至十年。

在長遠而言,關稅戰對香港是危中有機:在動盪、彼此封鎖及背負多重關稅枷鎖的世界中,香港能夠發展成為穩定、零關稅及自由開放的樂土及燈塔;不過先決條件是政府要有充裕的財政能力抵禦短中期的經濟震盪及冲擊,也要有足夠資源投資基建、創科及支援企業家捕捉商機。

在短中期而言,作為全球最開放的經濟體,香港難免被外圍的震盪波及,相信今年不能達到2%經濟增長的預測目標,未來幾年的增長也未必樂觀。 香港短中期的財政收入很可能會明顯低於今年二月財政司司長預算案中的五年中期預測;而公共債務佔香港2028年GDP的比重,恐怕會顯著高於政府預測的12-16%。總括而言,在未來幾年,香港的財政危機可能比今年二月財政預算案的預測更為嚴峻。

國務院港澳事務辦公室主任夏寶龍在4月15日的講話對我們提出警告:美國濫徵關稅及打壓香港, “不是要我們的「稅」,而是要我們的「命」”。 香港面對國運之戰,不能心存僥倖,需要底線思維。 面對可能來臨的嚴峻財政危機,香港要作最壞打算,必須尋找新的收入來源,以確保財政穩健發展和經濟韌性。

更好的選擇:釋放公營房屋剩餘價值

港府擁有一項尚未充分利用的資產——全港85萬多個公屋單位。若出售這些單位予現有租戶,將可帶來可觀的財政收入。如果以市價75 折(約 200 萬港元一個單位)分十年出售,將可帶來高達1.3萬億港元——相當於足夠填補14年的財政赤字(2024/25 年度赤字為 872 億港元)。

這一做法與英國1980年代推出的「購買權計劃」(Right to Buy)類似。該計劃讓數百萬名租戶成為業主,從1980年至2023年間,英國通過該計劃出售了超過200萬個公營房屋單位,將業主比例從58%提高至64%,除了激活了低迷的房地產市場,英國政府更透過房屋出售換取了470億英鎊(約等於4,731億港元)以發展其他國家戰略。

對香港而言,類似的計劃能夠帶來以下三大好處。

- 提供向上流動的機會,助公屋租戶積累財富

現時私樓價對大部分的公屋租戶都是難以負擔,公屋出售可以提供一個極可負擔的出售資助房屋選擇,讓租戶得以擁有固定資產,累積財富,並提升抗風險能力。擁有房產後,市民可更安心投入工作或創業,甚至在不失去政府補貼的前提下,遷往條件更佳的單位,進一步改善生活質素。

- 減少對福利的依賴,釋放勞動市場潛力

目前過低的租金和收入限額,無形中抑制了勞動參與和向上流動的動力。公屋租戶為維持低廉租金,害怕因收入超出限額,而要捱貴數倍的租金而不願意爭取更好的工作,甚至不願全職工作,使得大量市民的勞動參與和向上流動的動力被抑制。出售公屋則可以完全解決這個問題,出售公屋後,租戶可成為業主,不再受入息審查限制,市民可以先支付5%的首期,再尋求更高薪的工作或創造額外收入,從而釋放釋放被抑制已久的勞動力,提升整體生產力。

- 提供財政資源,促進長遠經濟增長

出售公屋所得的收入可重新投資於基建、教育及人口發展,以維持香港作為國際樞紐的競爭力。國家提出了《十四五規劃》,明確指出了以推動高質量發展為主題。同時世界又正經歷百年未有之大變局,國際政經環境日趨複雜,為國家發展帶來新的挑戰。本港需與國家一起應對新的挑戰並實現發展目標,但是在面對如今財赤的挑戰下,本港入不敷支,因此可以售出未有用盡的公屋資源,以換取即時的資金以在這般嚴峻的環境下協助發展國家戰略,並為本港經濟注入新動能,確保長遠可持續發展。

重塑房屋政策重點:從公屋轉向自置資助房屋

雖然公共福利政策不是為了賺市民的錢,但是在現今財赤的狀況下,政府應考慮其他財政平衡的選項——將重點從興建公屋轉向出售資助房屋,這一轉變將有助改善財政狀況。

在今年,由於建築成本上升,新建的出售資助房屋每一單位的建造成本為 115 萬港元,但在公開市場上的售價高達 400 萬港元。即使以75 折出售,每年建設 50,000 個單位,仍可帶來 925 億港元的收入。

相較之下,興建公屋則對政府財政構成沉重負擔。現時每個單位的建造成本上升至97萬港元,但最高的租金也僅約 2,000 港元,未計老化及維修成本,單是造價回本就需要長達40年的時間。

擴大資助自置房屋的供應,不僅讓政府可獲得穩定的現金流,減少對賣地收入的依賴,避免過度舉債及財政緊縮政策帶來的負面影響,還能紓解本港嚴重的可負擔住房短缺問題——這場危機已經長期窒礙經濟增長與社會穩定。透過重建失衡的置業階梯,紓解擁擠的公屋租務市場,這一財政改革模式將重燃社會向上流動的希望,並提升香港對國際人才的吸引力。

香港正處於關鍵十字路口

香港的財政困境並非周期性低迷,而是結構性問題。長期依賴賣地收入已不可持續,單靠舉債與緊縮開支無法根本解決財赤問題。相反,政府應善用手上資源,變現公屋資產,將資金投資於基建、科技創新、教育等長遠發展領域,為經濟注入新動能。

這不僅符合《基本法》審慎理財,量入為出的原則,更是讓香港重拾經濟活力的契機。在全球競爭日趨激烈的環境下,香港需要果斷行動,在短期財政穩定與長遠經濟增長之間取得平衡。真正的改革,始於我們重新構想最珍貴的資產—市民的家園。

How Hong Kong can reimagine its greatest asset: people’s homes

2025年4月5日

-

王柏林、牛致行

原载于:《南華早報》

The city badly needs new revenue sources, and selling public housing units to tenants offers a better solution than painful cuts or new taxes.

Hong Kong’s public finances are crumbling. For decades, the city’s fiscal health relied heavily on land sales. Between 2012 and 2022, land sales contributed an average of 14 per cent of government revenue. However, in 2024-25, land sales plunged to just 1 per cent of revenue, or about HK$6.6 billion (US$848 million), a stark contrast to the average of HK$77.9 billion for the preceding decade. At the same time, stamp duty revenues have also fallen off. A revival of these revenues is unlikely in the near term.

Meanwhile, public spending continues to rise. Healthcare and pension costs – fuelled by a rapidly ageing population with more than 30 per cent of residents aged 65 or older by 2035 – are expected to balloon. Financial Secretary Paul Chan Mo-po’s recent budget is aimed at plugging immediate gaps, with measures including salary freezes and headcount cuts in the civil service, reductions in university funding and issuing HK$150 billion to HK$195 billion in bonds each year over the next five years.

These measures provide short-term relief but risk mortgaging Hong Kong’s future while doing little to fix the city’s underlying structural problems. Borrowing could push public debt to 12 to 16 per cent of gross domestic product, while austerity threatens the city’s competitiveness. As the world enters a new wave of technological and industrial transformation, governments worldwide are increasing investment in strategic fields. Education funding is needed to build talent pipelines and university-driven innovation. Competitive salaries are necessary for maintaining public service quality and attracting foreign investment. The city needs to raise new revenue, but how? Some have suggested taxes on goods and services, value added or capital gains – topics long considered taboo in a city widely known for its low taxes. However, these would also undermine Hong Kong’s competitiveness.

A potential answer lies in one of Hong Kong’s underutilised assets: its 850,000 public rental units, which house about a third of its population. Selling these units to tenants could generate transformative revenue. Even at a 25 per cent discount o\ the market price – which is roughly HK$2 million per unit – a decade-long sell-o\ could yield up to HK$1.3 trillion, which is enough to cover more than 14 years of the current deficit of HK$87.2 billion.

This approach echoes the United Kingdom’s “right to buy” scheme, which empowered millions of tenants. Starting in the 1980s, about 2 million social housing units were sold through the programme, which boosted home ownership and injected vitality into stagnant housing markets. Right-to-buy receipts also generated £47 billion (US$61.6 billion) in revenue for the Treasury.

Enacting such a policy in Hong Kong would bring several benefits. First, it would empower residents for whom home ownership remains out of reach. Selling public units at an affordable rate would provide a stepping stone to home ownership without sacrificing subsidies, allowing residents to build equity and improve financial stability. Ownership also enables greater mobility, allowing households to upgrade their living conditions.

Second, it would reduce welfare traps. Low rents currently disincentivise upward economic movement. Income limits for public housing discourage many tenants from seeking higher-paying jobs. Ownership eliminates this barrier and incentivises asset-building and entrepreneurship.

Third, it would fuel growth. Revenue could be reinvested in infrastructure, education and population expansion, which are critical for maintaining Hong Kong’s role as a global hub amid China’s continued rise as an innovative superpower.

Shifting focus to building ownership homes, rather than subsidised rental housing, could further bolster the city’s finances. New public ownership flats cost about HK$1.1 million to build but sell at an average of about HK$4 million on the open market. Even if sold at a 25 per cent discount, building 50,000 ownership units annually would generate HK$92.5 billion each year. By contrast, building rental housing is a pure drain on public coffers. They cost HK$970,000 per unit and are leased at only HK$2,000 per month. Even without factoring in maintenance, it takes about 40 years to recoup construction costs.

Expanding the sale of subsidised ownership housing would not only refill Hong Kong’s coffers, it could also help solve the city’s acute shortage of affordable homes – a crisis that has stifled economic growth and social stability for far too long. By repairing the broken housing ladder and alleviating the logjam in the rental market, a reformed fiscal model could revitalise upward social mobility and increase Hong Kong’s attractiveness to international talent.

Hong Kong’s fiscal woes stem from structural shifts, not cyclical dips. Reliance on land sales is untenable, and austerity and debt are unsustainable.

By monetising public housing, the city can avert austerity, invest in growth drivers and foster social mobility.

This strategy isn’t just fiscally prudent – it’s a catalyst for renewal. As global competition intensifies, Hong Kong must choose between short-term patchwork or visionary reform. The latter begins with reimagining its greatest asset: people’s homes.

居屋二手市場流通窒息 其買賣限制須大幅放寬

2025年7月3日

-

王柏林、牛致行、宋恩榮

過往我們多次指出,香港房屋階梯斷裂窒礙社會經濟發展,房屋改革是「由治及興」關鍵。前文以數據揭示一手居屋供應嚴重短缺,本文將聚焦居屋二手市場流通不足的結構性問題,主張政府須同步大幅放寬第二市場購買限額,並推行「第二市場樓換樓」計劃,以激活縱向(公屋→居屋→私樓)與橫向(居屋換居屋)流動性,助市民向上流動。

居屋二手市場:流通率僅私樓一半

現時全港資助出售單位逾45.4萬伙,但2024年第二市場成交量僅4,435宗,流通率約1%。同年私人二手住宅成交量逾3.6萬宗(單位總數約166.5萬),流通率達2.2%,為居屋市場兩倍有餘。若對比2010年底樓市加辣前的流動水平(2006-2010年私樓流通率平均7.1%),更見現行制度對居屋流通的壓制。

低流通率直接導致「居屋不遷移」現象:2021年人口普查顯示,僅5.8% 居屋家庭過去5年曾跨區搬遷。加上居民因流通受限而被迫終身居於同一單位,早年落成的屋苑更面臨嚴重人口老化。

流通窒息 損害長遠社會經濟發展

居屋二手市場流通不足,扭曲五大社會層面:

首先,捆綁業主人生選擇。由於居屋的地價折扣大,通常達市價30%以上,居民無法負擔補地價,又難覓第二市場買家,被迫停留於不合適單位,例如長者居在大單位;上班族住偏遠區。

第二,窒礙青年上流。年輕人既難負擔私樓,新居屋中籤率亦低(2023年約4.3%),二手居屋本應是關鍵替代選項。流通不足變相迫使部分人輪候公屋或屈居劏房,加劇公屋輪候時間與不適切住房問題。

第三,扭曲私樓市場結構。具換樓能力的居屋業主無法升級,私樓需求萎縮;年輕家庭被迫購「納米樓」,發展商遂縮減單位面積迎合市場。結果居住質素不升反降,削弱香港吸引人才能力。

第四,加劇職住錯配。2021年人口普查顯示,資助房屋業主職住同區比率較私樓業主低5.7%。跨區通勤耗費時間、擠壓交通,更降低工作意欲,拖累勞動市場效率。

第五,損害長遠社會發展。置業無望削弱市民對未來的信心,延遲組織家庭與生育計劃,加劇人口老化與勞動力短缺,形成惡性循環。

買賣限制是流通枷鎖

居屋二手市場缺乏流通的兩大原因如下:

(1)白表配額嚴重短缺 :第二市場僅容許免補地價轉售予綠表(公屋戶)或白表(合資格市民)買家。綠表雖無限額,但白表須透過年度「白居二」計劃抽籤,配額長期嚴重不足:計劃自2013年推出至今,平均每次達8.1萬宗申請。可是配額只是幾千,平均中率籤只有6.6%,即是每15個申請者只有1個人能夠中籤,市民能夠透過該計劃置業的機會微乎其微。

房委會雖於2024年將配額增至 6,000個(新增1,500額全撥青年),但同年申請仍超額5.7倍(3.4萬申請)。半年內成交率已達39%,美聯數據更顯示當年居屋第二市場成交量按年升 26.6%,足證需求遠超供應。

(2)禁止未補地價「樓換樓」:現行制度禁止業主在未補地價下出售單位後,再購入其他未補價資助房屋。此舉徹底封殺居屋橫向流通,使業主無法因應家庭規模變化(如生育、子女遷出)或工作地點變更而換樓。

政策建議:拆牆鬆綁 激活流通

面對居屋嚴重短缺,政府不應堅持大幅度限制第二市場的流通,阻礙市民上流。筆者建議更大力度地開放居屋第二市場,以舒緩一手居屋供應短缺的情況。

- 立即倍增「白居二」配額至1.2萬

2024年小幅增配額後市場反應正面,證明放寬有效。面對居屋嚴重短缺,政府應果斷將配額翻倍,並持續評估成效,目標 1-2年內全面取消限額,讓白表買家自由進入第二市場。

- 全面推行「第二市場樓換樓」計劃

2019年,房協推出「長者業主樓換樓先導計劃」,容許60歲以上業主免補地價換細單位,可惜此計畫規模太小。政府應:

- 擴大適用範圍:「樓換樓」計劃不宜限於房協單位,應擴展至所有房委會居屋單位。

- 放寬條件:取消年齡限制,允許因家庭結構變化(如生育、子女遷出)或工作地點變更而換樓,且不設面積升降限制(例如換大單位育兒、退休換細單位)。此舉可釋放閒置空間、促進職住平衡,更能鼓勵生育及提升勞動參與率。

重建流動階梯 方得安居興邦

居屋流通枷鎖已造成多重社會代價。政府必須正視:增加供應與活化存量需雙軌並行。大幅放寬第二市場限制,既能緩解一手居屋短缺壓力,亦可重建「公屋→居屋→私樓」的流動階梯,讓市民能因應人生階段調整居所,真正實現「安居樂業」的治理願景。此乃香港「由治及興」不可或缺的一環。

表:白居二申請人數、配額及成交率

| 計劃名稱 | 申請人數 | 配額 | 中籤率 | 成交率 |

| 擴展第二市場至白表買家首輪臨時計劃(2013) | 66000 | 5000 | 7.58% | 48% |

| 擴展第二市場至白表買家第二輪臨時計劃(2015) | 43900 | 2500 | 5.69% | 64% |

| 白居二 2018 | 60000 | 2500 | 5.00% | 56% |

| 白居二 2019 | 134000 | 3000 | 3.36% | 43% |

| 白居二 2020 | 117000 | 4500 | 3.85% | 47% |

| 白居二 2022 | 117000 | 4500 | 3.85% | 55% |

| 白居二 2023 | 78000 | 4500 | 5.77% | 51% |

| 白居二 2024 | 34000 | 6000 | 17.65% | 39% (截至 2024年11月30日) |

富户政策改革 是改善民生的一大步

2025年3月28日

-

王柏林、牛致行、宋恩榮

原載於:《明報》

上週五房委會宣布改⾰公屋「富⼾政策」,不單使公屋資源更合理和有效地運⽤,並從根本做起,改善本港房屋資源錯配問題,顯示現任政府及房屋局⻑何永賢有決⼼解決深層和復雜的房屋問題。筆者⻑期研究本港房屋議題,以下將從五⽅⾯解釋為何社會應⽀持是次富⼾政策改⾰,並提出兩點建議供政府參考。

社會應⽀持是次改⾰

(1)富⼾政策須定期檢視。每項政策都需定期檢討,與時俱進。在房屋政策上,政府有責任檢視公屋資源是否有效分配,確保社會上最有需要的⼀群得到珍貴的房屋資源。可惜,富⼾政策對上⼀次修訂已接近8年,現⾏政策未能有效回應社會現況,公屋資源錯配情況⽇益嚴重。正值經濟下⾏,政府若繼續置政策不理,情況只會更趨惡化。

今次改⾰富⼾政策,不單能夠回應社會對於公平分配公屋的訴求,更⿎勵⾼收⼊租⼾上流,釋出他們在私⼈市場或資助房屋的需求,亦能減輕政府財政壓⼒,可謂⼀⽯三烏。

(2)有效改善公屋錯配狀況。公屋作為社會安全網,應優先保障最需要的⼈。然⽽,根據政府在2020年底⾄2021年初的調查,⾹港劏房居⺠接近23萬⼈,其中約11萬⼈正輪候公屋⽽未上樓;他們無⼒負擔私⼈住宅,只能被迫租住⾯積不⾜130平⽅尺的劏房,甚⾄⼩於⼀個停⾞位的房間。 ⻑期擠壓在如此狹⼩空間,不僅剝奪⽣活基本尊嚴,更影響⾝⼼健康。

同時,許多⾼收⼊住⼾⻑期佔⽤公屋,當中收⼊超過⼊息上限5倍的「超級富⼾」,其收⼊已達全港收⼊分佈的前8%,顯然不再屬於有需要的⼀群。在有限資源下,這些⾼收⼊家庭繼續佔據公屋,只會令真正有需要的低收⼊家庭無法得到適當住房,形成極度不公,也加劇劏房問題。

新政策下,富⼾租⾦調整標準由3級制增⾄4級制,收⼊最⾼的富⼾(即收⼊超過限額5倍,或家庭總資產淨值超過限額100倍)將須遷出公屋。這⼀措施有助於釋放公屋資源,加速劏房⼾上樓進程,並更聚焦於真正有需要的市⺠。

(3)需要搬遷的富⼾得到妥善安置,促進向上流動。值得肯定的是,政府並⾮對受影響的富⼾置之不理,⽽是推出了⼀系列⼈性化措施以助他們置業。 ⾸先,房委會將綠⽩表申請居屋的配額⽐例,由「四六⽐」調整⾄「五五⽐」。其次,富⼾⾃願遷出公屋後,可保留綠表資格4年,讓他們⽇後仍能購買資助房屋。此外,政府亦計劃推出新的資助房屋購買安排,進⼀步提⾼他們的置業機會。這⼀系列措施有助於富⼾向上流動,並釋放更多公屋單位予真正有需要的市⺠,促進社會公平。

(4)富⼾租⾦調整合理,不會造成過重負擔。富⼾政策改⾰後,公屋富⼾須繳租⾦佔收⼊⽐例,仍是偏低。根據房屋局數據,新政策下,富⼾租⾦平均僅佔家庭總收⼊的11%,與⼀般公屋租⼾相若。這⼀⽐例遠低於私樓租⾦收⼊⽐的中位數(31.5%),且低於聯合國對可負擔房屋建議的30%收⼊租⾦⽐標準。可⾒,富⼾在交租繳稅後仍有餘裕儲蓄,為置業做準備。此外,他們仍能保留綠表資格,享有購買資助房屋的機會。對於收⼊達此⽔平的住⼾⽽⾔,在政府⽀持下置業並⾮難事。

(5)公屋租⾦厘訂標準較合理,消除社會不公。改革引入「收入租金比」作為租金調整考慮因素,使租金釐訂更加公平。除部分收入極高的富戶需遷出公屋外,其餘富戶的租金收入比將與一般公屋住戶相若,終結「收入租金比」累退的不公現象(即收入越高,租金佔收入的比例越低)。此舉確保不同收入階層的住戶繳交相對公平的租金,使公屋制度更加合理。

結語

修改富⼾政策是改善⺠⽣的⼀⼤步,但筆者希望它只是改⾰的開端。以下我們提出兩點建議供政府參考:

第⼀,「收⼊租⾦⽐」能有效推算各收⼊階層的可負擔能⼒,政府應維持使⽤此⽐例作為調整公屋租⾦的標準,每兩年檢視及調整富⼾政策。

第⼆,政府應進⼀步研究細化不同收⼊群體的租⾦階梯,確保資源分配更合理,例如避免富⼾因收⼊「砸界」⽽需背負以倍數的租⾦,並因此情願選擇「躺平」以避免被大幅加租。房屋市場千變萬化,房屋政策因此也必須彈性地應變,日後的富戶政策需不斷改進,不宜如過往長年僵化不變。

香港經濟面臨長期衰退房屋政策必須全面改革(上)

2025年2月20日

-

王柏林、牛致行、宋恩榮

原載於:《明報》

香港經濟現正經歷有紀錄以來最長的萎縮。過去6年間,本地實質生產毛額(GDP)累跌0.2%,同期全球GDP成長17.4%,已開發經濟體GDP成長9.7%。相較於其他41個已開發經濟體,本港GDP成長排名倒數第二。是次經濟衰退的長度更打破了紀錄,比起60年代的暴動、70年代的石油危機、80年代香港前途談判、90年代亞洲金融風暴及千禧年間沙士疫情更加嚴重。

根據政府數據,過去六年間本港除金融服務業外各行各業均告萎縮。在2023年,旅遊業、貿易及物流業、專業服務及其他工商業支援服務業的增加價值(即對總產值的貢獻)較2018年分別下跌37.5%、4%及2%;只剩下金融服務業有所增長,增加價值較2018年上升了6.3%。

同時,本港非地產類私人投資急跌,顯示本港未來經濟成長率很可能會長期下降。機器、設備和智慧財產權的投資佔總產值比例由2012年的13.6%,下跌至2023年只有4.5%的歷史低點。哈佛大學Delong教授和Summers教授的研究指出,設備投資偏低,通常預示經濟成長將會疲弱。

加上本港人口高齡化會在未來20年間迅速惡化,本港的經濟活力將會因此進一步收縮。根據統計處推算,到2066年時,每位從事經濟活動的市民須扶養2.26人。屆時除了政府福利支出將大幅上升,年輕人須撫養更多人外,勞動力將會更加短缺,以至本港企業的成本上升,經濟成長必然減慢。

為何本港經濟不斷走下坡?

面對經濟重病,香港不可再以「頭痛醫頭、腳痛醫腳」的態度面對。反之,當局必須究根問底,理解經濟策略如何出錯,因而對症下藥,大力改革。

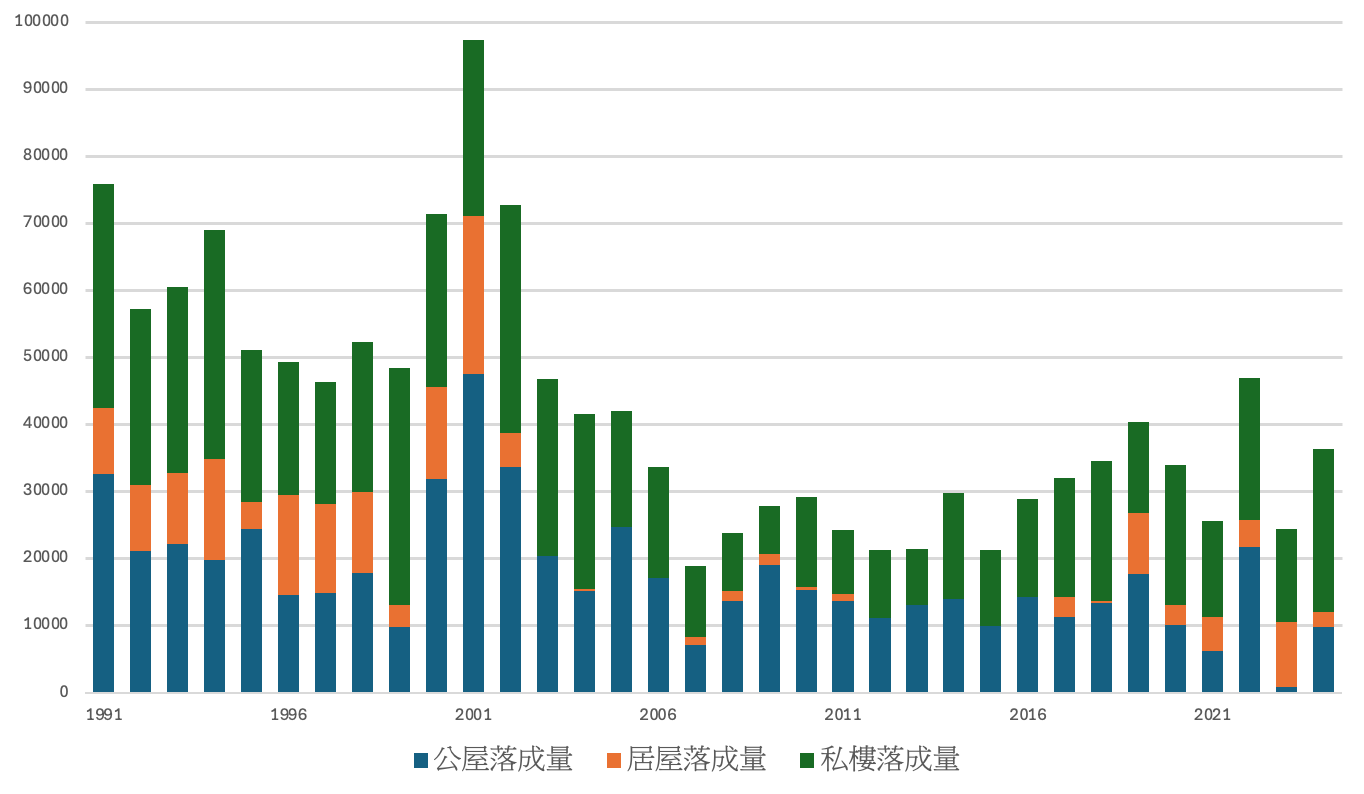

那麼,香港現時的經濟策略出了什麼錯? 2002年,香港面對亞洲金融風暴對本地經濟的打擊,政府為了穩定投資者信心,孫明揚局長推出了九項救市措施,俗稱「孫九招」,包括停售公屋、停售及停建居屋、取消拍賣土地等。從城市經濟學的角度來看,這項政策就是香港回歸以後最有長遠影響性的經濟策略決定。

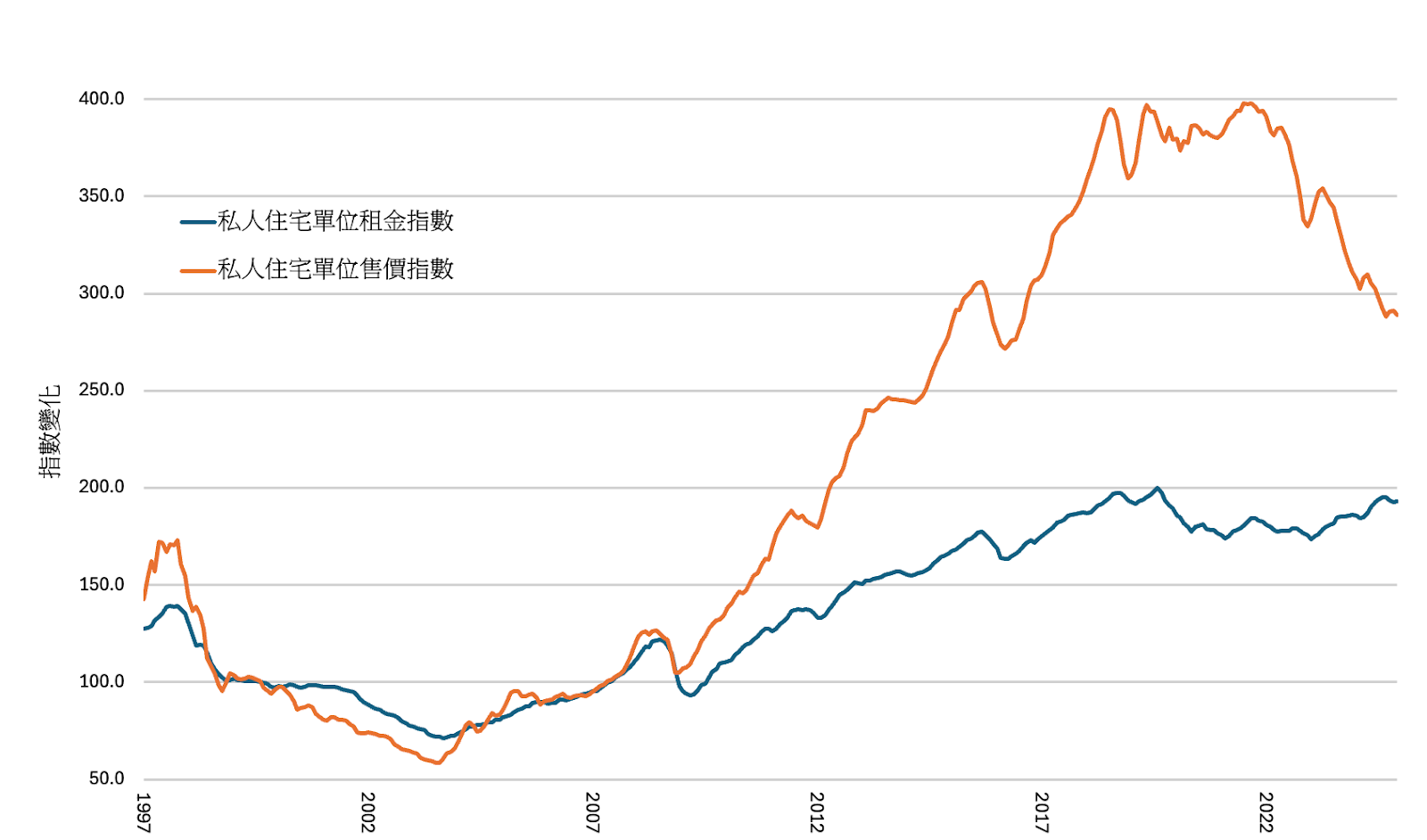

在「孫九招」這個轉折點之後,香港的房屋供應由1997年至2002年每年平均逾60,000個單位,斷崖式下降至2004年至2013年的每年20,000至30,000個單位,直到現在也遠遠回不到2003年前的高水平。自此,香港房租一直在攀升。全港私樓各類單位租金指數,由2006年

的91.6,激增兩倍至2023年的181.1。私人房價指數受低利息環境影響,由2006年的92.7,更激增3.5倍至2023年的337.4。而房租直線上升,代表房屋長期「供不應求」。

雖然房屋「供不應求」短期惠及投資者,但對香港長遠經濟發展造成了極壞的後果,包括青年人才流走、勞動力短缺、經濟競爭力下降、生育率下降、人口高齡化、市民對政府房屋津貼的依賴性上升等,最終犧牲了本港的長遠經濟增長,亦損害了香港社會穩定。

筆者的分析將分為兩篇,本篇將分析2002年後房屋長期「供不應求」如何影響香港經濟和社會,下篇將分析房屋政策應如何改變才能扭轉經濟成長下滑的趨勢。

香港房屋長期「供不應求」的經濟影響

一、剝奪下一代的經濟發展機會

房租房價急升對市民的影響是不均的。香港約有五成人口是業主,他們大大受惠於急升的樓價。另外有三成是公屋租客,不特別受私人房租價急升影響;而私樓租戶是房租和房價急升的慘烈受害者。根據人口普查數據,在2006年至2016年間,私樓各收入組別的租戶房屋支出比均上升,平均由27.1%上升至33.5%,增幅逾23%。同時,租客所住的房子愈來愈小,不少市民在無選擇中只能租住狹窄的劏房。

年輕一代是本地未來生產力的中流砥柱,但他們通常不是業主或公屋租戶,因此他們成為了房租房價急升的最大受害者。根據2021年人口普查香港家庭的置業率為48.6%,較10年前少了3.5%,顯示年輕人不單繳租金困難,且難以置業。 35歲以下的年輕業主比例由1997年的22.1%大幅收縮至2019年的7.6%,跌幅超過65%。

房租房價急升亦導致港人創業困難。根據香港大學Moel教授的研究,本港的初創企業缺乏早中期階段創業資本,外國成功的企業能夠在十數年間不營利的環境下生存,但港企卻難渡過此「存亡谷」。香港的創業成本過高,租金及人力成本高昂;此外創科人才多為年輕人,而本港的年輕人亦因為昂貴的生活成本變得不願意留在本地發展,亦因成本限制難以吸引外地高端人才到港發展。

房租房價急升也減低了香港的生育率。在現代社會中,男女對擇偶要求都相對較高,加上受中國傳統觀念影響,無樓一族難以結婚生育。政府數據顯示,從2011年至2021年十年間,青年人與與父母同住的比例直線上升,30-39歲的佔比由35.6%急升至43.5%,增幅逾兩成;而20-29歲佔比亦創新高,增至逾80%。同期間,在男女從未結婚人口比例中,30至34歲由43%上升至51.6%,而35至39歲則由25.3%上升至29.0%,代表著社會上近三成人在39歲仍是從未結婚;而同期間30-39歲的初生母親誕下嬰兒的數目,236,383%。房屋短缺肯定是妨礙年輕人組織家庭的主要原因之一。

房租房價急升更鼓勵年輕人「躺平」。根據僱員再培訓局最新的研究,非就業及就學的年輕人就業或進修的意欲極低,逾98%不打算在數年內尋找工作,當中逾38%表示無經濟壓力,更有逾36%完全無意欲投身職場,另外逾90%亦不打算在1年內進修,顯示有部分年輕人已經“平平”。基督教女青年會另一項研究指出,逾27%中學生自覺已躺平,而逾47%同意租樓不買樓,逾23%認為無上流的希望。年輕人「躺平」的其中一個主要原因是既沒有經濟壓力,又看不到上流和買樓的希望,因此有一部分人完全不打算就業或進修。

年輕人的房屋負荷大增,打擊其經濟前途,更影響其組織家庭的能力,自然激發社會矛盾,加劇香港2012-2019年間的政治動盪不安,讓香港出現“迷失的一代”。況且,本地年輕人是未來社會的棟樑,無法被外勞、新移民取代,如果政府政策長期傷害本地年輕人,導致年輕人才流走或躺平,香港的長期經濟成長也必然受損。

二、昂貴的樓價成為城市競爭力的短板

近年來不少知名經濟學家基於美國城市的計量經濟研究發現,居住成本上升限制勞動力從低生產力的城市流入高生產力城市,人口空間錯配降低了經濟效率,使高生產力城市的勞動力不足,變相增加了企業成本,導致經濟成長顯著放緩。

香港的情況跟美國高生產力的城市相似,昂貴的樓價及租金成為了競爭力的短板。根據人力資源管理顧問公司美世(Mercer)公佈《2024年城市生活成本排名》,香港再度蟬聯國際員工生活成本最高的城市,當中昂貴的居住成本是關鍵因素。相較之下,本港亞洲區的主要競爭對手新加坡、上海、深圳分別是2、23及34名。另外根據城市土地學會的資料,新加坡每平方公尺的平均租金僅為香港的86%;北京、上海、深圳和廣州的租金更分別隻及本港的52%、44%、39%和27%。

現時,香港人口老化正導致勞動力與人才嚴重短缺。根據勞工及福利局2023年人力推算報告,預料到2028年,本港在八大中心及九個關鍵產業中,人力差額高達18萬人,需靠外地人才填補,而昂貴的居住成本卻成為了人才來港發展最大的阻力。

三、市民對政府津貼的依賴大增

「供不應求」的房屋政策,不單令大批市民無法置業,更導致市民對公共房屋津貼的依賴增加。過去二十年,雖然人口平均收入上升,公屋住戶人數和申請人數卻不跌反升;在1992年公屋居住人數是約248萬人,而2002年跌至約208萬人,可是,自2003年起反升至2018年的逾220萬人。輪候冊人數的情況亦大至相似,由1992年17.6萬人的高峰逐漸下降至2002年的9.2萬後回升至2018年逾25萬人。

同時,公屋的入息及資產限制變相鼓勵市民「躺平」,市民往往在排隊申請公屋的數年間減少工作。更令人吃驚的是年輕人公屋申請者的高學歷比例愈來愈高。 30歲以下擁有學歷專上或以上比例由2004年的大約10%持續上升至2014年的67%及2024年的79%,代表大量高學歷年輕市民打算依賴政府準貼,也代表勞工市場已失去了不少年輕、高學歷、高生產力的勞動力。

香港目前的房屋政策明顯自相矛盾:一方面,政府讓居屋和私人樓宇長期“供不應求”,讓私樓房租急升,最終卻導致大批市民選擇依賴公屋津貼;另一方面,為了減低公屋輪候時間,政府又不斷增建公屋,陷入惡性循環,大大增加財政負荷。

輪候冊人數大增的同時,富戶政策長期又過於寬鬆,富戶不願意騰出單位;不但阻礙了房屋市場的正常運作,對與近二十多萬居住於不足130平方呎的劏房戶更造成不公。

加上公屋在市場不流通,造成勞工資源的錯配。根據呂漢光教授和孫永泉教授的研究,由於香港公屋租戶享受低廉的租金,即使居所位置與工作地點的距離很遠,但普遍都不會搬遷,使勞工人口與就業市場的匹配效率降低,而且增加了通勤成本和公共運輸需求,影響了城市整體的經濟發展。

如今,政府財政情況惡化,財赤超過1,000億。房屋方面的公共開支對政府運作開支佔比愈重,2013年為213億,佔總開支的4.6%,上升至2023年近450億,佔5.8%。政府估計需額外興建30萬公屋單位,以供本港11%的人口居住,才能滿足未來十年市民對於公屋單位的需求。如果香港房屋政策持續只集中於興建公屋,而忽略青年人置業、勞動力短缺、人口高齡化、人才流失等問題,香港經濟必然走下坡,同時政府財政情況也只會愈發嚴重。

房屋改革是經濟復甦的關鍵

以上研究表明,房屋政策與人口、勞動力、創新及經濟成長息息相關,明智的房屋政策不單能夠提升市民的幸福感,促進生育率,更有利於提升本地人才的積極性和創意,吸引人才,並降低企業成本以吸引外資企業落地生根,提供長遠經濟增長動力。

可惜過去二十年內,房屋一直「供不應求」,房租、房價不停急升,令一代的年輕人無法置業、上流。這種情況阻礙香港挽留和吸引人才,降低生育率並加劇人口老齡化,也降低了私人投資者對在港發展新興產業的興趣,令香港生產力增長大跌;同時,房屋問題激發了深層次的社會矛盾,加劇了普羅市民對政府資助房屋的依賴,導致公屋輪候時間長期高企,大量市民為了得到政府資助而躺況,令香港經濟社會活力。

目前香港的經濟政策討論,依然過分擔心房屋會否“供過於求”,忽視了房屋“供不應求”對整體經濟和下一代帶來的負面影響。如果動盪十年後,香港社會還是認識不到房屋政策對於經濟繁榮、社會安寧的重要性,缺乏意識、勇氣和決心推動房屋改革,香港的經濟社會發展就始終不能返回正軌,筆者對香港未來的經濟增長也只能感到悲觀。

此時要扭轉香港經濟長期衰退,香港應該盡快建立共識,大力改革房屋政策,創造經濟繁榮所需的政策條件。房屋政策具體應如何改變,需要關顧的因素不少,筆者將在下篇仔細分析。